炸锅!广州农商行要员工退过节费,“每人合计近1.4万”,真违规还是没钱了?

来源:名品导购网 阅读:13 时间:2025-10-29 17:59

01

“退过节费”引爆舆论

“三年前发的过节费,现在要我退回来?”

“这不是工资,是福利啊,又不是多领了绩效!”

“离职的也要退?那是不是退休的也得补个电话追债?”

昨日,一条“广州农商行要求员工退还三年过节费”的消息,让金融圈炸开了锅。

多名广州农商行员工在社交平台爆料,称被要求退回2022年至今的过节费,总额近1.4万元。爆料员工向媒体透露,没有书面通知,全是各分支行行长一层层口头传达。

要知道,在银行这种极为注重内部合规留痕的地方,干点啥都得走流程,但此次涉及员工切身利益的重要事项竟然不走正式流程,这样的操作可以说很不规范、很不“银行”。

对此事,广州农商行回应媒体称,此次调整是为“进一步规范津贴福利发放,确保符合相关制度和规定”,并强调“已向全行员工说明情况,绝大部分员工予以理解和支持”。

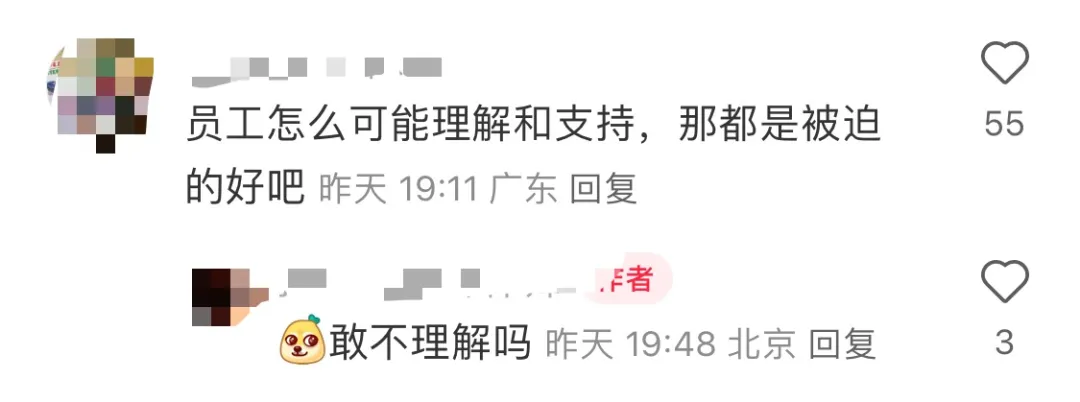

但有基层员工匿名表示:“大家嘴上不说,但私下都在讨论。过节费本来就不多,现在要退回三年前的,谁心里会舒服?”也有网友在社交平台评论:“员工怎么可能理解和支持,那都是被迫的好吧”。

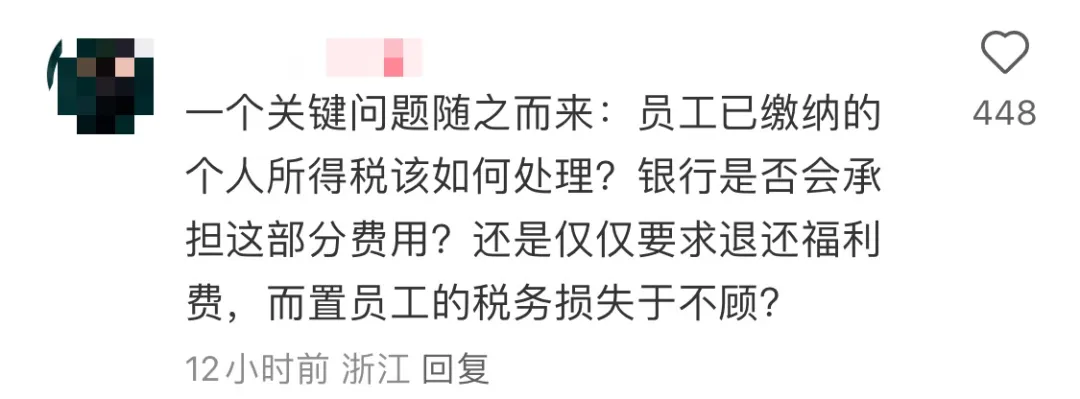

还有人提出疑虑:“一个关键问题随之而来:员工已缴纳的个人所得税该如何处理?银行是否会承担这部分费用?还是仅仅要求退还福利费,而置员工的税务损失于不顾?”

此次退费涉及范围有多大呢?据广州农商银行的2025年半年报,截至报告期末,该行员工总人数13029人(集团口径)。其中,签署劳动合同的员工12604人,劳务派遣人员425人——通常这类岗位不参与过节费发放。

如果按每人1.4万元、一共12604人粗略测算,全行退款总额或将达1.76亿元。对比该行2024年24.16亿元的净利润,这笔退款占比达7.28%;如果与2025年上半年13.74亿元净利润相比,占比则达到12.81%。 01

“退过节费”引爆舆论

“三年前发的过节费,现在要我退回来?”

“这不是工资,是福利啊,又不是多领了绩效!”

“离职的也要退?那是不是退休的也得补个电话追债?”

昨日,一条“广州农商行要求员工退还三年过节费”的消息,让金融圈炸开了锅。

多名广州农商行员工在社交平台爆料,称被要求退回2022年至今的过节费,总额近1.4万元。爆料员工向媒体透露,没有书面通知,全是各分支行行长一层层口头传达。

要知道,在银行这种极为注重内部合规留痕的地方,干点啥都得走流程,但此次涉及员工切身利益的重要事项竟然不走正式流程,这样的操作可以说很不规范、很不“银行”。

对此事,广州农商行回应媒体称,此次调整是为“进一步规范津贴福利发放,确保符合相关制度和规定”,并强调“已向全行员工说明情况,绝大部分员工予以理解和支持”。

但有基层员工匿名表示:“大家嘴上不说,但私下都在讨论。过节费本来就不多,现在要退回三年前的,谁心里会舒服?”也有网友在社交平台评论:“员工怎么可能理解和支持,那都是被迫的好吧”。

还有人提出疑虑:“一个关键问题随之而来:员工已缴纳的个人所得税该如何处理?银行是否会承担这部分费用?还是仅仅要求退还福利费,而置员工的税务损失于不顾?”

此次退费涉及范围有多大呢?据广州农商银行的2025年半年报,截至报告期末,该行员工总人数13029人(集团口径)。其中,签署劳动合同的员工12604人,劳务派遣人员425人——通常这类岗位不参与过节费发放。

如果按每人1.4万元、一共12604人粗略测算,全行退款总额或将达1.76亿元。对比该行2024年24.16亿元的净利润,这笔退款占比达7.28%;如果与2025年上半年13.74亿元净利润相比,占比则达到12.81%。

关键是这笔钱来的成本极低,不需要裁员、不涉及资产处置、也不用变卖股权,只需“口头通知”。

02

持续负增长、持续降薪

起初,很多人将广州农商行此次退回过节费与近两年时常发生的“反向讨薪”联系在一起,但其实二者有本质区别。

所谓反向讨薪主要是对因违规违纪行为或出现职责内风险损失超常暴露等情形而受到纪律处分或其他处理的员工,进行相应绩效薪酬的扣减、止付或追索。目前,这一情形已成为银行尤其是上市银行的常态。

在2024年年报中,大部分上市银行都提及“绩效薪酬延期支付+追索扣回”薪酬机制,比如中国银行、重庆农商行、浙商银行等多家公布了薪酬追索扣回数据。其中,中国银行一家去年“反向讨薪”就达到3250万元。

但此次广州农商行追回的是全员过节费,且未涉及员工个人违规。不少网友将其与近年广州农商行的业绩表现、高层频繁落马联系起来。翻开广州农商行近几年的财报可以发现,该行营业收入持续萎缩、净利润持续下滑、风险持续累积、员工持续降薪。

具体看,广州农商行此前已经连续三年营收下滑。2021年-2024年,该行营业收入分别为234.81亿元、225.45亿元、181.5亿元、158.32亿元,三年降了33%。今年上半年,广州农商行勉强止住下跌颓势,实现营业收入80.37亿元,同比个位数增长9.41%,但全年能否保持增长仍是未知数。

广州农商行的净利润颓势更加明显,2019年该行净利润尚有75亿元,但到了2024年已经来到20.81亿元,跌去七成不止。2025年上半年其营收虽然止跌,但净利润还是继续下跌。

从坏账率、资本充足率等稳健经营指标来看,广州农商银行同样压力不小。广州农商银行的不良贷款率在2019年至2022年持续增长,2022年末该行不良贷款率一度升至2.11%,随后两年因债权资产的不断出售以及不良资产的处置不良贷款率有所下降,但坏账核销又给资本充足带来压力。

进入2025年广州农商行不良率又有抬头趋势。财报数据显示,截至2025年6月末,广州农商银行的不良贷款率为1.98%,较2024年末上升0.32个百分点;截至2025年6月末,广州农商银行的逾期贷款高达510.93亿元,较上年末增加190.20亿元;而该行的拨备覆盖率较2024年末下降14.59个百分点至169.75%,逼近监管要求的最低限。

从资本充足率来看,截至2025年上半年末,该行资本充足率为13.62%,一级资本充足率为10.88%,核心一级资本充足率为9.41%,较上年末分别下降0.9个百分点、0.54个百分点、0.49个百分点,资本被快速消耗。

此情况下,作为广州农商行的员工,降薪程度同样不小。根据财报披露,2021年至2024年,该行人均薪酬连续三年呈下降趋势,从27.83万元降至19.77万元,累计降幅达28.9%。

在脉脉、知乎等平台上,有不少广州农商行员工的吐槽,有的反映“月薪倒挂”,因为老员工的绩效部分被逐年调降;有的反映年终奖一年不如一年,且发放时间和金额都不确定;有的反映“任务重,收入降”,尤其一线网点的客户经理和柜员感受最深。

03

违规频发、高管频繁落马

事实上,广州农商行的问题,从来不只是数字层面的盈利与否、指标高低,此前一直存有治理结构失衡、权力监督缺位、违规文化滋长等问题。不知道如今是否已有改善?

2022年3月,广州市委巡视组曾通报广州农商银行:“内控机制存在缺失,信贷等重点领域和关键岗位廉洁风险较为突出,业务接待不规范,违反中央八项规定精神问题时有发生,对上轮巡察发现问题整改不够到位。领导班子和干部队伍建设存在短板,“三重一大”决策不规范,基层党建工作质量不高,干部选拔任用不够规范,党员干部日常监督管理不够到位,人事档案管理不够规范。”

其实,广州农商行近年几乎每一任主要领导都未能善终。去年10月,广州农商行原党委委员、副行长罗金诗,涉嫌严重违纪违法,受到纪律审查和监察调查。他在广州农商行出任副行长六年时间,2016年辞职,离开八年后没能逃脱被查的命运。

在罗金诗之前,去年3月,广州农商银行原行长易雪飞已经落马。易雪飞在广州农商行当了十年行长,2023年离任后被查。另外,2019年,广州农商行原党委书记、董事长王继康落马。

广州农商银行业务层面的违规同样频发。2024年1月,该行海珠支行因贷后管理违反审慎经营规则被罚40万元;天河支行因银行承兑汇票业务违规被罚125万元。

同年2月,广州农商行总行及5家分支行因为未办妥抵押预告、登记即发放个人住房按揭贷款、线上消费贷款资金流入证券领域、信用卡预借现金业务额度超过非预借现金业务额度等多方面原因合计被罚1105万。

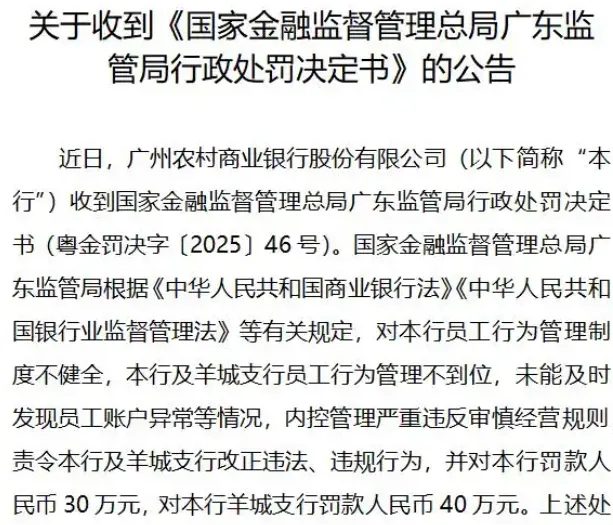

2025年5月,该行总行因未及时发现员工账户异常被罚30万元;同月,从化支行因现金管理及员工行为管理不到位被罚70万元。

近年,该行还曝出过多起通过信托通道违规“跨省放贷”,最终导致坏账和损失的案例。

2017年,广州农商行通过信托渠道向华翔投资发放25亿元贷款,ST中捷等10家企业及自然人提供差额补足义务或股权质押担保,2020年华翔投资违约。2019年,广州农商行通过信托向紫鑫药业发放2.894亿元贷款,因紫鑫药业经营不善,截至2021年三季度末仍未清偿债务,还款希望渺茫。 加载全文

“退过节费”引爆舆论

“三年前发的过节费,现在要我退回来?”

“这不是工资,是福利啊,又不是多领了绩效!”

“离职的也要退?那是不是退休的也得补个电话追债?”

昨日,一条“广州农商行要求员工退还三年过节费”的消息,让金融圈炸开了锅。

多名广州农商行员工在社交平台爆料,称被要求退回2022年至今的过节费,总额近1.4万元。爆料员工向媒体透露,没有书面通知,全是各分支行行长一层层口头传达。

要知道,在银行这种极为注重内部合规留痕的地方,干点啥都得走流程,但此次涉及员工切身利益的重要事项竟然不走正式流程,这样的操作可以说很不规范、很不“银行”。

对此事,广州农商行回应媒体称,此次调整是为“进一步规范津贴福利发放,确保符合相关制度和规定”,并强调“已向全行员工说明情况,绝大部分员工予以理解和支持”。

但有基层员工匿名表示:“大家嘴上不说,但私下都在讨论。过节费本来就不多,现在要退回三年前的,谁心里会舒服?”也有网友在社交平台评论:“员工怎么可能理解和支持,那都是被迫的好吧”。

还有人提出疑虑:“一个关键问题随之而来:员工已缴纳的个人所得税该如何处理?银行是否会承担这部分费用?还是仅仅要求退还福利费,而置员工的税务损失于不顾?”

此次退费涉及范围有多大呢?据广州农商银行的2025年半年报,截至报告期末,该行员工总人数13029人(集团口径)。其中,签署劳动合同的员工12604人,劳务派遣人员425人——通常这类岗位不参与过节费发放。

如果按每人1.4万元、一共12604人粗略测算,全行退款总额或将达1.76亿元。对比该行2024年24.16亿元的净利润,这笔退款占比达7.28%;如果与2025年上半年13.74亿元净利润相比,占比则达到12.81%。 01

“退过节费”引爆舆论

“三年前发的过节费,现在要我退回来?”

“这不是工资,是福利啊,又不是多领了绩效!”

“离职的也要退?那是不是退休的也得补个电话追债?”

昨日,一条“广州农商行要求员工退还三年过节费”的消息,让金融圈炸开了锅。

多名广州农商行员工在社交平台爆料,称被要求退回2022年至今的过节费,总额近1.4万元。爆料员工向媒体透露,没有书面通知,全是各分支行行长一层层口头传达。

要知道,在银行这种极为注重内部合规留痕的地方,干点啥都得走流程,但此次涉及员工切身利益的重要事项竟然不走正式流程,这样的操作可以说很不规范、很不“银行”。

对此事,广州农商行回应媒体称,此次调整是为“进一步规范津贴福利发放,确保符合相关制度和规定”,并强调“已向全行员工说明情况,绝大部分员工予以理解和支持”。

但有基层员工匿名表示:“大家嘴上不说,但私下都在讨论。过节费本来就不多,现在要退回三年前的,谁心里会舒服?”也有网友在社交平台评论:“员工怎么可能理解和支持,那都是被迫的好吧”。

还有人提出疑虑:“一个关键问题随之而来:员工已缴纳的个人所得税该如何处理?银行是否会承担这部分费用?还是仅仅要求退还福利费,而置员工的税务损失于不顾?”

此次退费涉及范围有多大呢?据广州农商银行的2025年半年报,截至报告期末,该行员工总人数13029人(集团口径)。其中,签署劳动合同的员工12604人,劳务派遣人员425人——通常这类岗位不参与过节费发放。

如果按每人1.4万元、一共12604人粗略测算,全行退款总额或将达1.76亿元。对比该行2024年24.16亿元的净利润,这笔退款占比达7.28%;如果与2025年上半年13.74亿元净利润相比,占比则达到12.81%。

关键是这笔钱来的成本极低,不需要裁员、不涉及资产处置、也不用变卖股权,只需“口头通知”。

02

持续负增长、持续降薪

起初,很多人将广州农商行此次退回过节费与近两年时常发生的“反向讨薪”联系在一起,但其实二者有本质区别。

所谓反向讨薪主要是对因违规违纪行为或出现职责内风险损失超常暴露等情形而受到纪律处分或其他处理的员工,进行相应绩效薪酬的扣减、止付或追索。目前,这一情形已成为银行尤其是上市银行的常态。

在2024年年报中,大部分上市银行都提及“绩效薪酬延期支付+追索扣回”薪酬机制,比如中国银行、重庆农商行、浙商银行等多家公布了薪酬追索扣回数据。其中,中国银行一家去年“反向讨薪”就达到3250万元。

但此次广州农商行追回的是全员过节费,且未涉及员工个人违规。不少网友将其与近年广州农商行的业绩表现、高层频繁落马联系起来。翻开广州农商行近几年的财报可以发现,该行营业收入持续萎缩、净利润持续下滑、风险持续累积、员工持续降薪。

具体看,广州农商行此前已经连续三年营收下滑。2021年-2024年,该行营业收入分别为234.81亿元、225.45亿元、181.5亿元、158.32亿元,三年降了33%。今年上半年,广州农商行勉强止住下跌颓势,实现营业收入80.37亿元,同比个位数增长9.41%,但全年能否保持增长仍是未知数。

广州农商行的净利润颓势更加明显,2019年该行净利润尚有75亿元,但到了2024年已经来到20.81亿元,跌去七成不止。2025年上半年其营收虽然止跌,但净利润还是继续下跌。

从坏账率、资本充足率等稳健经营指标来看,广州农商银行同样压力不小。广州农商银行的不良贷款率在2019年至2022年持续增长,2022年末该行不良贷款率一度升至2.11%,随后两年因债权资产的不断出售以及不良资产的处置不良贷款率有所下降,但坏账核销又给资本充足带来压力。

进入2025年广州农商行不良率又有抬头趋势。财报数据显示,截至2025年6月末,广州农商银行的不良贷款率为1.98%,较2024年末上升0.32个百分点;截至2025年6月末,广州农商银行的逾期贷款高达510.93亿元,较上年末增加190.20亿元;而该行的拨备覆盖率较2024年末下降14.59个百分点至169.75%,逼近监管要求的最低限。

从资本充足率来看,截至2025年上半年末,该行资本充足率为13.62%,一级资本充足率为10.88%,核心一级资本充足率为9.41%,较上年末分别下降0.9个百分点、0.54个百分点、0.49个百分点,资本被快速消耗。

此情况下,作为广州农商行的员工,降薪程度同样不小。根据财报披露,2021年至2024年,该行人均薪酬连续三年呈下降趋势,从27.83万元降至19.77万元,累计降幅达28.9%。

在脉脉、知乎等平台上,有不少广州农商行员工的吐槽,有的反映“月薪倒挂”,因为老员工的绩效部分被逐年调降;有的反映年终奖一年不如一年,且发放时间和金额都不确定;有的反映“任务重,收入降”,尤其一线网点的客户经理和柜员感受最深。

03

违规频发、高管频繁落马

事实上,广州农商行的问题,从来不只是数字层面的盈利与否、指标高低,此前一直存有治理结构失衡、权力监督缺位、违规文化滋长等问题。不知道如今是否已有改善?

2022年3月,广州市委巡视组曾通报广州农商银行:“内控机制存在缺失,信贷等重点领域和关键岗位廉洁风险较为突出,业务接待不规范,违反中央八项规定精神问题时有发生,对上轮巡察发现问题整改不够到位。领导班子和干部队伍建设存在短板,“三重一大”决策不规范,基层党建工作质量不高,干部选拔任用不够规范,党员干部日常监督管理不够到位,人事档案管理不够规范。”

其实,广州农商行近年几乎每一任主要领导都未能善终。去年10月,广州农商行原党委委员、副行长罗金诗,涉嫌严重违纪违法,受到纪律审查和监察调查。他在广州农商行出任副行长六年时间,2016年辞职,离开八年后没能逃脱被查的命运。

在罗金诗之前,去年3月,广州农商银行原行长易雪飞已经落马。易雪飞在广州农商行当了十年行长,2023年离任后被查。另外,2019年,广州农商行原党委书记、董事长王继康落马。

广州农商银行业务层面的违规同样频发。2024年1月,该行海珠支行因贷后管理违反审慎经营规则被罚40万元;天河支行因银行承兑汇票业务违规被罚125万元。

同年2月,广州农商行总行及5家分支行因为未办妥抵押预告、登记即发放个人住房按揭贷款、线上消费贷款资金流入证券领域、信用卡预借现金业务额度超过非预借现金业务额度等多方面原因合计被罚1105万。

2025年5月,该行总行因未及时发现员工账户异常被罚30万元;同月,从化支行因现金管理及员工行为管理不到位被罚70万元。

近年,该行还曝出过多起通过信托通道违规“跨省放贷”,最终导致坏账和损失的案例。

2017年,广州农商行通过信托渠道向华翔投资发放25亿元贷款,ST中捷等10家企业及自然人提供差额补足义务或股权质押担保,2020年华翔投资违约。2019年,广州农商行通过信托向紫鑫药业发放2.894亿元贷款,因紫鑫药业经营不善,截至2021年三季度末仍未清偿债务,还款希望渺茫。 加载全文