爱舍伦上会前夜:大客户绑架、研发空心化下的IPO之路并不乐观

来源:名品导购网 阅读:7 时间:2025-10-29 21:10

10月24日,江苏爱舍伦医疗科技集团股份有限公司(下称“爱舍伦”)的北交所IPO之旅迎来终局考验。在北交所从严审核创新属性、IPO堰塞湖倒逼质量升级的背景下,爱舍伦暴露的系统性问题,折射出传统代工型企业冲刺上市的典型困境,其IPO前景并不乐观。

01

经营基本面:三重依赖下的脆弱平衡

爱舍伦主要从事应用在专业的康复护理与医疗防护领域的一次性医用耗材的研发、生产和销售,通过ODM/OEM等方式为客户提供医用护理垫、医用冰袋、手术衣、手术铺单、手术组合包等各种医用敷料产品。

从业务发展看,爱舍伦自成立起便确立了“OEM为主、ODM为辅”的代工模式,通过为国际品牌贴牌实现规模扩张。凭借早期积累的设备制造经验,公司快速切入Medline集团供应链,双方合作长达17年。也正因此爱舍伦的营收结构呈现出“把所有鸡蛋放在一个篮子里”的危险特征,客户、市场、模式的三重依赖使其经营稳定性如同风中残烛。

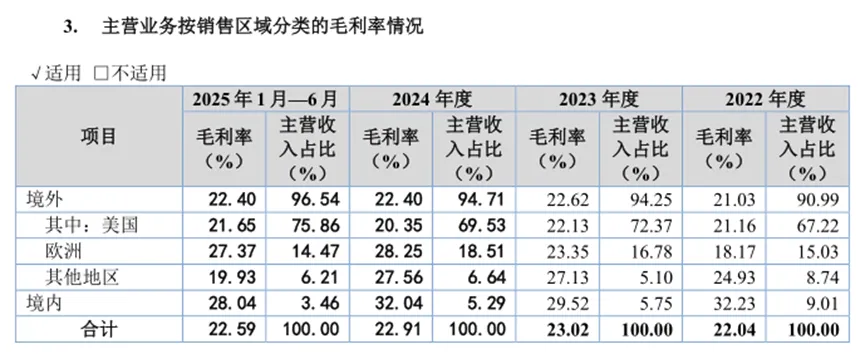

客户集中度已突破行业安全红线。2022年至2025年6月份,公司对大客户Medline集团的销售收入占比高达71.51%至77.73%,前五大客户2025年上半年更是合计贡献超88%的营收,这一比例不仅远超振德医疗、奥美医疗等同行30%左右的均值,更较北交所同类企业均值高出近60个百分点。过度依赖带来的直接后果是议价权丧失:公司境外业务毛利率长期低于境内近10个百分点,2024年境外毛利率仅22.40%,而境内达32.04%。

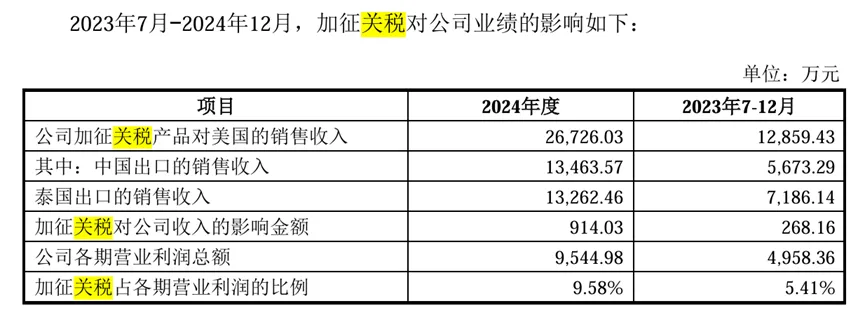

境外市场的单一依赖加剧经营波动。2022年至2025年6月份,境外收入均超90%,且持续攀升,2025年上半年更是达到96.54%,而美国市场的营收超达七成以上。雪上加霜的是,美国对医疗产品加征的关税已从公司与客户分担转为全额承担,2024年仅此一项就侵蚀914万元营业利润,占比达9.58%。交易所在问询中重点提到“说明加征关税的具体情况,对发行人经营业绩的影响及应对措施的有效性”。但从美国市场营收持续增长的情况来看,爱舍伦对美国市场的依赖性越发严重,当前愈演愈烈的贸易摩擦环境很可能会对公司的营收产生致命性的打击。 10月24日,江苏爱舍伦医疗科技集团股份有限公司(下称“爱舍伦”)的北交所IPO之旅迎来终局考验。在北交所从严审核创新属性、IPO堰塞湖倒逼质量升级的背景下,爱舍伦暴露的系统性问题,折射出传统代工型企业冲刺上市的典型困境,其IPO前景并不乐观。

01

经营基本面:三重依赖下的脆弱平衡

爱舍伦主要从事应用在专业的康复护理与医疗防护领域的一次性医用耗材的研发、生产和销售,通过ODM/OEM等方式为客户提供医用护理垫、医用冰袋、手术衣、手术铺单、手术组合包等各种医用敷料产品。

从业务发展看,爱舍伦自成立起便确立了“OEM为主、ODM为辅”的代工模式,通过为国际品牌贴牌实现规模扩张。凭借早期积累的设备制造经验,公司快速切入Medline集团供应链,双方合作长达17年。也正因此爱舍伦的营收结构呈现出“把所有鸡蛋放在一个篮子里”的危险特征,客户、市场、模式的三重依赖使其经营稳定性如同风中残烛。

客户集中度已突破行业安全红线。2022年至2025年6月份,公司对大客户Medline集团的销售收入占比高达71.51%至77.73%,前五大客户2025年上半年更是合计贡献超88%的营收,这一比例不仅远超振德医疗、奥美医疗等同行30%左右的均值,更较北交所同类企业均值高出近60个百分点。过度依赖带来的直接后果是议价权丧失:公司境外业务毛利率长期低于境内近10个百分点,2024年境外毛利率仅22.40%,而境内达32.04%。

境外市场的单一依赖加剧经营波动。2022年至2025年6月份,境外收入均超90%,且持续攀升,2025年上半年更是达到96.54%,而美国市场的营收超达七成以上。雪上加霜的是,美国对医疗产品加征的关税已从公司与客户分担转为全额承担,2024年仅此一项就侵蚀914万元营业利润,占比达9.58%。交易所在问询中重点提到“说明加征关税的具体情况,对发行人经营业绩的影响及应对措施的有效性”。但从美国市场营收持续增长的情况来看,爱舍伦对美国市场的依赖性越发严重,当前愈演愈烈的贸易摩擦环境很可能会对公司的营收产生致命性的打击。

ODM代工模式陷入增长瓶颈。公司主要通过贴牌生产为国际品牌供货,缺乏自主品牌与核心技术,导致营收增长乏力。2021-2023年营业收入长期停滞在5.7亿元左右,直到2024年才勉强增至6.92亿元。这种模式在低端耗材市场尤为危险——中研普华数据显示,2025年国内一次性输液器等低端耗材已面临过剩风险,而爱舍伦主打的医用护理垫、手术铺单等产品技术壁垒极低,极易被东南亚低成本产能替代。Medline在泰国的工厂已部分投产,更让爱舍伦的订单稳定性蒙上阴影。

02

创新属性:与北交所定位的根本性背离

在北交所将“持续创新能力”作为核心审核标准的背景下,爱舍伦的研发投入与技术储备几乎处于“裸奔”状态,成为其IPO路上最致命的硬伤。

研发投入强度远未达标。2022年至2025年上半年,公司研发费用率分别仅为0.64%、0.85%、1.14%和1.17%,不仅不足同行业3%以上均值的一半,更未达到北交所对创新企业“最近三年研发投入占比不低于3%”的量化要求。从绝对金额看,其累计研发投入仅1500万元左右,而奥美医疗仅2024年研发费用就达1.06亿元,差距堪称天壤之别。更讽刺的是,公司董事监事薪酬合计超1600万元,研发投入尚不及此数。

技术成果空心化问题突出。截至2025年6月,爱舍伦拥有76项专利,其中发明专利20项。但令人疑惑的是,截止2023年末,这家成立近十年的企业仅有2项发明专利且均为外购获得。而从2024年到此次IPO上会前几日,短短一年半时间,公司的发明专利竟然猛增18项,对比公司近三年的研发投入,这个亮眼发明专利数据确实让人咂舌。研发团队规模同样寒酸,2025年上半年研发人员仅11人,占员工总数0.57%,远低于行业平均8%的水平,更未满足“研发人员占比不低于10%”的审核底线。北交所在多轮问询中反复追问其创新特征,但公司仅以“处于发展阶段”敷衍回应,未能提供技术突破的实质性证据。

技术转化能力严重不足。从研发投向看,2024年超六成的研发费用用于现有产品的工艺优化,不足四成涉及微小的产品迭代,本质是为满足大客户代工订单的成本控制需求,与‘科技公司’的定位严重脱节。在医疗器械行业加速从成本竞争转向技术竞争的背景下,公司研发投入不足同行三分之一、研发人员占比仅0.57%、核心技术依赖外购且难以转化的短板,已成为其对接资本市场与实现可持续发展的不可逾越的鸿沟。

03

内控与财务:系统性缺陷暴露治理隐忧

爱舍伦在公司治理与财务规范方面的诸多瑕疵,进一步削弱了其上市资质。实控人绝对控制下的治理结构暗藏风险,张勇合计控制公司88.69%的股权,同时担任董事长、总经理,形成“一股独大”的格局。这种结构导致三会运作流于形式,中小股东利益保护机制很可能会形同虚设。历史上还存在股权代持问题,张勇母亲曾代持30%股权,理由竟是“节省工商手续时间”,暴露股权管理的随意性。

财务规范性问题频发,其中财务数据的异常波动值得关注:2024年营业收入同比增长20.36%,但经营活动净现金流同比下降25.5%,营收与现金流严重背离;短期借款从2024年末的1.19亿元骤增至2025年上半年的2.19亿元,增幅84%,而流动比率、速动比率均低于同行,偿债压力凸显。IPO前的分红行为更引发争议,2021年和2023年合计分红8046万元,实控人张勇获7130万元,而同期研发投入仅936万元,与募资补流的必要性形成矛盾。

外销收入真实性遭监管反复问询。尽管中介机构对销收入发函比例超96%,但客户回函一致比例仅17.19%至23.75%,且走访的对象为Medline集团的美国芝加哥总部及上海采购中心,未对客户集团内与发行人实际发生交易的子公司等回函主体进行走访,核查程序存在明显局限。

04

上会前景:审核严标准下IPO预期不乐观

爱舍伦的IPO困境,本质是传统代工企业与北交所“创新型中小企业”定位的根本冲突。当前北交所168家待审企业形成堰塞湖,审核周期拉长至306天,核心原因在于对创新性的从严把关,单家企业平均问询轮次增至2.3轮。爱舍伦研发投入、专利数量、研发人员占比等关键指标均未达到北交所量化标准,创新属性缺失成为最致命短板。

大客户依赖与财务真实性疑虑则加剧了审核风险。监管层对“客户集中度超70%”的企业一贯持审慎态度,尤其是在客户存在订单转移风险的情况下。而外销收入核查局限、财务数据异常等问题,可能被认定为“信息披露不充分”,这在注册制审核中属于重大瑕疵。

从行业趋势看,医疗器械行业正加速向高端化、技术化转型,国家推动设备更新改造利好具备核心技术的企业,而爱舍伦依赖低成本、低技术的代工模式已不符合产业方向。北交所2025年预计新上市企业中专精特新企业占比超50%,爱舍伦既无相关资质,又缺乏技术壁垒,显然难以满足市场定位要求。 加载全文

01

经营基本面:三重依赖下的脆弱平衡

爱舍伦主要从事应用在专业的康复护理与医疗防护领域的一次性医用耗材的研发、生产和销售,通过ODM/OEM等方式为客户提供医用护理垫、医用冰袋、手术衣、手术铺单、手术组合包等各种医用敷料产品。

从业务发展看,爱舍伦自成立起便确立了“OEM为主、ODM为辅”的代工模式,通过为国际品牌贴牌实现规模扩张。凭借早期积累的设备制造经验,公司快速切入Medline集团供应链,双方合作长达17年。也正因此爱舍伦的营收结构呈现出“把所有鸡蛋放在一个篮子里”的危险特征,客户、市场、模式的三重依赖使其经营稳定性如同风中残烛。

客户集中度已突破行业安全红线。2022年至2025年6月份,公司对大客户Medline集团的销售收入占比高达71.51%至77.73%,前五大客户2025年上半年更是合计贡献超88%的营收,这一比例不仅远超振德医疗、奥美医疗等同行30%左右的均值,更较北交所同类企业均值高出近60个百分点。过度依赖带来的直接后果是议价权丧失:公司境外业务毛利率长期低于境内近10个百分点,2024年境外毛利率仅22.40%,而境内达32.04%。

境外市场的单一依赖加剧经营波动。2022年至2025年6月份,境外收入均超90%,且持续攀升,2025年上半年更是达到96.54%,而美国市场的营收超达七成以上。雪上加霜的是,美国对医疗产品加征的关税已从公司与客户分担转为全额承担,2024年仅此一项就侵蚀914万元营业利润,占比达9.58%。交易所在问询中重点提到“说明加征关税的具体情况,对发行人经营业绩的影响及应对措施的有效性”。但从美国市场营收持续增长的情况来看,爱舍伦对美国市场的依赖性越发严重,当前愈演愈烈的贸易摩擦环境很可能会对公司的营收产生致命性的打击。 10月24日,江苏爱舍伦医疗科技集团股份有限公司(下称“爱舍伦”)的北交所IPO之旅迎来终局考验。在北交所从严审核创新属性、IPO堰塞湖倒逼质量升级的背景下,爱舍伦暴露的系统性问题,折射出传统代工型企业冲刺上市的典型困境,其IPO前景并不乐观。

01

经营基本面:三重依赖下的脆弱平衡

爱舍伦主要从事应用在专业的康复护理与医疗防护领域的一次性医用耗材的研发、生产和销售,通过ODM/OEM等方式为客户提供医用护理垫、医用冰袋、手术衣、手术铺单、手术组合包等各种医用敷料产品。

从业务发展看,爱舍伦自成立起便确立了“OEM为主、ODM为辅”的代工模式,通过为国际品牌贴牌实现规模扩张。凭借早期积累的设备制造经验,公司快速切入Medline集团供应链,双方合作长达17年。也正因此爱舍伦的营收结构呈现出“把所有鸡蛋放在一个篮子里”的危险特征,客户、市场、模式的三重依赖使其经营稳定性如同风中残烛。

客户集中度已突破行业安全红线。2022年至2025年6月份,公司对大客户Medline集团的销售收入占比高达71.51%至77.73%,前五大客户2025年上半年更是合计贡献超88%的营收,这一比例不仅远超振德医疗、奥美医疗等同行30%左右的均值,更较北交所同类企业均值高出近60个百分点。过度依赖带来的直接后果是议价权丧失:公司境外业务毛利率长期低于境内近10个百分点,2024年境外毛利率仅22.40%,而境内达32.04%。

境外市场的单一依赖加剧经营波动。2022年至2025年6月份,境外收入均超90%,且持续攀升,2025年上半年更是达到96.54%,而美国市场的营收超达七成以上。雪上加霜的是,美国对医疗产品加征的关税已从公司与客户分担转为全额承担,2024年仅此一项就侵蚀914万元营业利润,占比达9.58%。交易所在问询中重点提到“说明加征关税的具体情况,对发行人经营业绩的影响及应对措施的有效性”。但从美国市场营收持续增长的情况来看,爱舍伦对美国市场的依赖性越发严重,当前愈演愈烈的贸易摩擦环境很可能会对公司的营收产生致命性的打击。

ODM代工模式陷入增长瓶颈。公司主要通过贴牌生产为国际品牌供货,缺乏自主品牌与核心技术,导致营收增长乏力。2021-2023年营业收入长期停滞在5.7亿元左右,直到2024年才勉强增至6.92亿元。这种模式在低端耗材市场尤为危险——中研普华数据显示,2025年国内一次性输液器等低端耗材已面临过剩风险,而爱舍伦主打的医用护理垫、手术铺单等产品技术壁垒极低,极易被东南亚低成本产能替代。Medline在泰国的工厂已部分投产,更让爱舍伦的订单稳定性蒙上阴影。

02

创新属性:与北交所定位的根本性背离

在北交所将“持续创新能力”作为核心审核标准的背景下,爱舍伦的研发投入与技术储备几乎处于“裸奔”状态,成为其IPO路上最致命的硬伤。

研发投入强度远未达标。2022年至2025年上半年,公司研发费用率分别仅为0.64%、0.85%、1.14%和1.17%,不仅不足同行业3%以上均值的一半,更未达到北交所对创新企业“最近三年研发投入占比不低于3%”的量化要求。从绝对金额看,其累计研发投入仅1500万元左右,而奥美医疗仅2024年研发费用就达1.06亿元,差距堪称天壤之别。更讽刺的是,公司董事监事薪酬合计超1600万元,研发投入尚不及此数。

技术成果空心化问题突出。截至2025年6月,爱舍伦拥有76项专利,其中发明专利20项。但令人疑惑的是,截止2023年末,这家成立近十年的企业仅有2项发明专利且均为外购获得。而从2024年到此次IPO上会前几日,短短一年半时间,公司的发明专利竟然猛增18项,对比公司近三年的研发投入,这个亮眼发明专利数据确实让人咂舌。研发团队规模同样寒酸,2025年上半年研发人员仅11人,占员工总数0.57%,远低于行业平均8%的水平,更未满足“研发人员占比不低于10%”的审核底线。北交所在多轮问询中反复追问其创新特征,但公司仅以“处于发展阶段”敷衍回应,未能提供技术突破的实质性证据。

技术转化能力严重不足。从研发投向看,2024年超六成的研发费用用于现有产品的工艺优化,不足四成涉及微小的产品迭代,本质是为满足大客户代工订单的成本控制需求,与‘科技公司’的定位严重脱节。在医疗器械行业加速从成本竞争转向技术竞争的背景下,公司研发投入不足同行三分之一、研发人员占比仅0.57%、核心技术依赖外购且难以转化的短板,已成为其对接资本市场与实现可持续发展的不可逾越的鸿沟。

03

内控与财务:系统性缺陷暴露治理隐忧

爱舍伦在公司治理与财务规范方面的诸多瑕疵,进一步削弱了其上市资质。实控人绝对控制下的治理结构暗藏风险,张勇合计控制公司88.69%的股权,同时担任董事长、总经理,形成“一股独大”的格局。这种结构导致三会运作流于形式,中小股东利益保护机制很可能会形同虚设。历史上还存在股权代持问题,张勇母亲曾代持30%股权,理由竟是“节省工商手续时间”,暴露股权管理的随意性。

财务规范性问题频发,其中财务数据的异常波动值得关注:2024年营业收入同比增长20.36%,但经营活动净现金流同比下降25.5%,营收与现金流严重背离;短期借款从2024年末的1.19亿元骤增至2025年上半年的2.19亿元,增幅84%,而流动比率、速动比率均低于同行,偿债压力凸显。IPO前的分红行为更引发争议,2021年和2023年合计分红8046万元,实控人张勇获7130万元,而同期研发投入仅936万元,与募资补流的必要性形成矛盾。

外销收入真实性遭监管反复问询。尽管中介机构对销收入发函比例超96%,但客户回函一致比例仅17.19%至23.75%,且走访的对象为Medline集团的美国芝加哥总部及上海采购中心,未对客户集团内与发行人实际发生交易的子公司等回函主体进行走访,核查程序存在明显局限。

04

上会前景:审核严标准下IPO预期不乐观

爱舍伦的IPO困境,本质是传统代工企业与北交所“创新型中小企业”定位的根本冲突。当前北交所168家待审企业形成堰塞湖,审核周期拉长至306天,核心原因在于对创新性的从严把关,单家企业平均问询轮次增至2.3轮。爱舍伦研发投入、专利数量、研发人员占比等关键指标均未达到北交所量化标准,创新属性缺失成为最致命短板。

大客户依赖与财务真实性疑虑则加剧了审核风险。监管层对“客户集中度超70%”的企业一贯持审慎态度,尤其是在客户存在订单转移风险的情况下。而外销收入核查局限、财务数据异常等问题,可能被认定为“信息披露不充分”,这在注册制审核中属于重大瑕疵。

从行业趋势看,医疗器械行业正加速向高端化、技术化转型,国家推动设备更新改造利好具备核心技术的企业,而爱舍伦依赖低成本、低技术的代工模式已不符合产业方向。北交所2025年预计新上市企业中专精特新企业占比超50%,爱舍伦既无相关资质,又缺乏技术壁垒,显然难以满足市场定位要求。 加载全文